Согласование размера накладных расходов военным представительством. Формулировки договора о возмещении затрат исполнителю, которые экономят налоги (Бушуева И.) Как производится согласование расходов с заказчиком

Ценовая политика организаций является весьма гибкой. Фирмы разрабатывают прайс-листы, предусматривающие систему цен на товары в зависимости от объема продаж, условий оплаты, формы платежа, условий доставки и т. д.

Цена конкретной сделки во многих случаях определяется менеджером по продажам при заключении договора. При этом он исходит из ценовой политики, формируемой планово-экономическим или маркетинговым подразделением и закрепленной в организационно -распорядительных документах.

Порядок разработки, согласования и утверждения цен следует оформить одним организационно-распорядительным документом - Положением о порядке разработки, согласования и утверждения цен на серийную продукцию машиностроительного предприятия (далее - Положение ), разработка которого является первым этапом в документальном оформлении и экономическом обосновании ценовой политики. Следует отметить, что многие организации не считают нужным принимать такой документ. Это может сыграть отрицательную роль и привести к дополнительным объяснениям с налоговыми органами при проводимых ими проверках.

Покажем, как может выглядеть данный документ.

Положение о порядке разработки, согласования и утверждения цен на серийную продукцию машиностроительного предприятия

1. Общие положения

Общее руководство ценовой политикой предприятия осуществляется генеральным директором или главным конструктором.

Руководство работами по разработке, внедрению, развитию на предприятии системы ценообразования осуществляет заместитель генерального директора по экономике и коммерческим вопросам.

Отдел цен и ценовой политики (ОЦиЦП) формирует внутренние цены на продукцию, изготавливаемую в рамках госзаказа, а также себестоимость изделий по коммерческим заказам с использованием рекомендаций бюро экспортно-импортных контрактов (БЭИК) и бюро маркетинга (БМ); ведет работу по ценообразованию с поставщиками покупных комплектующих изделий (ПКИ), узлов и деталей, изготавливаемых по кооперации:

запрашивает цены на ПКИ, анализирует их уровень, организует согласование цен на предприятии и с поставщиками ПКИ. На ПКИ и материалы, стоимость которых менее 5 тыс. руб. за единицу (штука, кг, м и т. д.), решения по согласованию цены соответствующие службы принимают самостоятельно, без участия ОЦиЦП;

рассчитывает цены на материальную часть по кооперации;

ведет статистику цен и переписку по ценам с поставщиками ПКИ и отдельных видов материалов специального назначения.

Цена и ценовая политика для предприятия - один из существенных элементов организации управления предприятием. Основные целевые установки:

согласование ориентировочных цен на продукцию до ее запуска в производство и твердых фиксированных (договорных) цен до даты отгрузки;

согласование цен на ПКИ, деталей по кооперации в срок, исключающий срыв поставки при обеспечении безубыточности для предприятия данного ценового решения.

Цена изделия должна находиться на уровне, обеспечивающем не только компенсацию затрат на его разработку в течение необходимого периода (если она не финансировалась отдельно), производство и гарантийное обслуживание, но и гарантировать прибыль в объемах, необходимых для развития предприятия и проведения перспективных разработок, и при этом обеспечивать конкурентоспособность продукции предприятия.

Для серийных изделий до 31 декабря и 31 июня каждого года ОЦиЦП разрабатывает, согласовывает с заместителем директора и утверждает у генерального директора протокол базовых (минимальных) цен. Цены на изделия, устанавливаемые для конкретного заказа, оформляются в протоколе цены и формируются исходя из:

условий предоплаты (величины и срока аванса);

количества изделий (величины партии);

срочности поставок (надбавки за срочность);

назначения поставок (государственный оборонный заказ, коммерческая поставка);

гарантийных обязательств;

базиса поставки.

После утверждения протокола цены генеральным директором один экземпляр передается в отдел сбыта в целях оперативного заключения договоров и согласования условий поставки.

В период срока действия протокола базовых цен ОЦиЦП проводит оперативный мониторинг цен на ПКИ и экономических условий работы предприятия (уровень средней зарплаты, накладных расходов и т. п.), а также готовит предложения по плановой корректировке цен. Возможна внеплановая корректировка цен в случае резкого изменения составляющих структуры цены.

Пояснения к процессу разработки, согласования и утверждения цен на продукцию предприятия

1. Запросы стоимости продукции от заказчиков с резолюциями генерального директора направляются заместителю генерального директора по экономике и коммерческим вопросам для решения вопросов взаимодействия с заказчиками (определения коммерческих условий будущего заказа).

2. Бюро маркетинга организует систематическую работу по формированию конкурентоспособной цены, для чего запрашивает у ведущего конструктора отдела информацию об изделии и его аналогах в РФ и за рубежом (основные технические параметры, информацию по цене аналога; используют альтернативные источники информации).

3. После получения данных от конструкторского отдела (КО) бюро маркетинга делает расчет лимитной цены, исходя из потребительских свойств изделия и сложившейся конъюнктуры (модель 1), и согласовывает цену с заместителем директора.

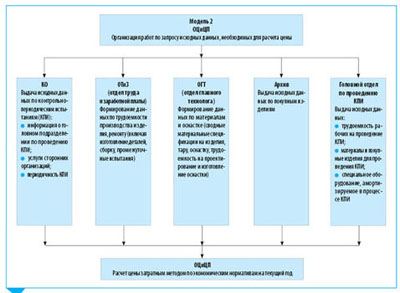

4. ОЦиЦП выпускает служебные записки (см. Приложение) для получения исходных данных в адрес КО, ОТиЗ, ОГТ, архив и головной отдел по проведению КПИ (модель 2).

5. Подразделения-исполнители обязаны выдать ОЦиЦП затребованную информацию в установленные сроки.

6. ОЦиЦП анализирует полученные исходные данные, производит расчет цены и сравнивает ее с лимитной ценой, предложенной бюро маркетинга.

В случае размещения изготовления узлов и деталей по кооперации, ПДО и БОКП (бюро организации кооперированного производства) предварительно сообщают об этом в ОЦиЦП для расчета лимитных цен на эту материальную часть.

7. В случае если расчетная цена выше лимитной, заместитель директора организует работы по снижению затрат на предприятии и на предприятиях-поставщиках ПКИ (модель 3).

7.1. ОЦиЦП направляет служебные записки в КО, ОТиЗ, ОГТ, ПДО о необходимости разработки мероприятий по снижению трудоемкости за счет изменения конструкции, дополнительного оснащения и т. п.

7.2. ОЦиЦП рассчитывает лимитные цены на ПКИ и согласовывает их с поставщиками.

8. После получения предложений по снижению трудоемкости и согласования лимитных цен на ПКИ ОЦиЦП рассчитывает цену с уменьшенными затратами, согласовывает ее с заместителем директора и утверждает у генерального директора, если расчетная цена меньше лимитной. Если расчетная цена по-прежнему превышает лимитную цену, ОЦиЦП повторно организует мероприятия по снижению трудоемкости. В случае невозможности обеспечения конкурентоспособности руководство решает вопрос о снятии изделия с производства либо его модернизации с целью улучшения технических характеристик.

9. ОЦиЦП готовит ответ заказчику на основании утвержденной цены и согласованных коммерческих условий.

10. Для ведения работы по ценообразованию ОЦиЦП получает информацию от служб предприятия, других предприятий и организаций:

ПЭО - экономические показатели на текущий год;

бухгалтерия - сведения по фактическим затратам по заказам; цены на приобретенные материалы (ежемесячно);

ОТК (отдел технического контроля) - график проведения КПИ (ежегодно);

КО - технические условия (ТУ) на поставку изделий, техническое задание (ТЗ) на проведение опытно-конструкторских работ;

библиотека предприятия - периодические издания по вопросам ценообразования (журналы «Справочник экономиста», «Экономика и жизнь» и т. п.);

предприятия - поставщики комплектующих изделий - цены на ПКИ.

Приложение

Алгоритм расчета цены по аналогу

Расчет стоимости изделия «И» . В качестве аналога для определения цены изделия «И» взято изделие «А». Тактико-технические характеристики изделий приведены в таблице.

Тактико-техническая характеристика изделий |

|||

|

Основная характеристика |

Вес характеристики, % |

К-36Д-3,5Э |

К-36Л-3,5Я |

|

1. Диапазон применения |

|||

|

1.1. По высоте, км |

|||

|

1.2. По индикаторной скорости, км/ч |

|||

|

2. Минимально безопасная высота |

При скорости 741 км/ч |

||

|

покидания для режимов: |

|||

|

2.1. Перевернутый полет, м |

|||

|

2.2. Пикирование с углом 30 градусов, м |

|||

|

3. Масса размещаемого экипажа, кг |

|||

|

4. Регулировка по росту, мм |

|||

|

5. Масса изделия, кг |

|||

|

6. Период замены ПКИ, лет |

|||

Стоимость аналога на 2012 г. составляет 134 000,00 руб. без учета НДС. Исходя из полученных выше данных, произведем расчет цены (Ц) изделия «И» по формуле:

где Ц а - стоимость аналога, руб.;

n - удельный вес i характеристики изделия, оказывающий влияние на цену;

B i - i параметр изделия «И»;

B ai - i параметр аналога;

V - коэффициент торможения (0,8–1,0).

По экспертной оценке коэффициент торможения принимаем на уровне 0,9.

С компенсации сверх цены договора исполнитель сам заплатит НДС.

Для заказчика важно обосновать сумму возмещения затрат.

Ответственность за пороки в документах несет тот, кто учитывает расходы.

Стандартная ситуация, когда исполнитель оказывает услуги или выполняет работу иждивением заказчика. Но оформить документально такое иждивение можно по-разному: включить расходы в цену договора, оформить отдельное возмещение затрат или оплатить их непосредственно третьим лицам. С экономической точки зрения это равноценные варианты, поскольку расходы несет именно заказчик. А вот налоговые последствия будут разные.

Речь идет о командировочных, транспортных расходах, затратах на хранение, страхование и т.д. Обычно стороны договариваются о сумме компенсации без учета НДС, так как этот налог исполнитель возместит из бюджета.

Включение суммы компенсации в цену договора увеличит выручку исполнителя

При заключении договора стороны определяют цену из двух частей. Первая - постоянная, которая является вознаграждением исполнителя. Вторая часть цены определяется как сумма его некоторых расходов. Подрядчик рассчитывает их размер уже после исполнения предмета договора и подтверждает первичными документами. Этот вариант часто используется в арендных отношениях, но применим также в договорах подряда и возмездного оказания услуг.

В отношении договора аренды отметим следующее. Пункт 3 ст. 614 Гражданского кодекса запрещает менять арендную плату чаще одного раза в год. Однако Президиум ВАС РФ указал, что установление гибкого механизма расчета арендной платы не нарушает это требование. Главное, чтобы сам механизм не менялся чаще одного раза в год (п. 11 Информационного письма Президиума ВАС РФ от 11.01.2002 N 66).

Учет у исполнителя

Главная особенность этого варианта в том, что сумма расходов, выступая частью цены договора, включается в выручку исполнителя. Соответственно, облагается налогом на прибыль и НДС. Исполнитель признает расходы в своем налоговом учете и заявляет по ним вычет НДС.

Возможна ситуация, когда часть расходов не включает в себя НДС, к примеру услуги оказывали "упрощенцы" или "вмененщики". Тогда исполнитель не сможет ничего заявить к вычету, а вот начислить этот налог ему придется по ставке 18% со всей суммы возмещения, которая составляет часть цены договора. Но налоговыми потерями исполнителю это не грозит - сумму НДС он получит от заказчика в общей цене договора и просто перечислит ее в бюджет. Риск возникает, если договор предусматривает отсрочку "оплаты" по договору. Тогда исполнителю придется отвлечь собственные деньги для перечисления налога.

По налогу на прибыль риск исполнителя в том, что инспекторы при проверке могут выявить пороки в первичных документах и отказать в признании затрат в налоговом учете. Тогда исполнитель потеряет на налоге на прибыль, поскольку цену договора такие претензии не изменят.

Но увеличение выручки за счет компенсаций позволит исполнителю признать собственные расходы на рекламу в большем объеме. Ведь основную часть таких затрат компания признает в пределах 1% от выручки (п. 4 ст. 264 НК РФ). При росте предела растут и учитываемые затраты. Но это играет роль, только если у исполнителя есть рекламные расходы, которые превышают установленный предел.

Учет у заказчика

Компания отражает общую сумму по договору в расходах. Сумма НДС, которую она перечислит исполнителю, будет больше, чем в других вариантах оформления. Однако заказчик может заявить ее к вычету в обычном порядке. Если же договором предусмотрена отсрочка платежа, то он может сначала получить деньги из бюджета, а только потом перечислить их исполнителю в общей сумме по договору. Для заказчика этот вариант проще всего, так как он избавляет от споров с контролерами по поводу обоснованности затрат и вычетов.

Формулировка договора в случае, когда сумма компенсации включается в цену договора

На практике компании прописывают условия сделки так: "Стороны договорились определить цену Договора в следующем порядке:

Постоянная (фиксированная) часть - 1 000 000 (Один миллион) руб. с учетом НДС по ставке 18%;

Нефиксированная часть, равная сумме командировочных расходов Исполнителя без учета "входного" НДС. Она подтверждается отчетом, копиями первичных документов, заверенных Исполнителем, и иными документами в порядке, предусмотренном п. 5.8 Договора".

При возмещении расходов сверх цены договора исполнитель определяет сумму НДС по расчетной ставке

Стороны могут прописать в договоре, что, помимо цены работы или услуги, заказчик возмещает исполнителю определенные расходы. Последний должен подтвердить их сумму документально, представив вместе с отчетом копии "первички".

Примечание. Расходы, включенные в цену договора, учитываются в составе выручки исполнителя , облагаемой налогом на прибыль и НДС.

Учет у исполнителя

По налогу на прибыль четкой позиции нет. По мнению судов, сумма возмещаемых затрат не признается выручкой исполнителя для целей налога на прибыль (Постановления ФАС Северо-Кавказского от 11.02.2008 N Ф08-8206/07-3204А, Восточно-Сибирского от 21.03.2007 N А74-3165/06-Ф02-1481/07 и от 14.07.2005 N А33-23362/04-С3-Ф02-3274/05-С1 округов). Соответственно он не учитывает и суммы самих расходов, которые компенсирует заказчик.

Некоторые инспекторы на местах могут включить такое возмещение в состав внереализационных доходов (Письмо УФНС России по Московской области от 03.02.2005 N 21-27/28632). Однако доначислить налог на прибыль они не смогут, так как полученный доход будет уменьшен на сумму расходов.

Но в любом случае за пороки в первичных документах отвечает исполнитель. Если инспекторы сочтут, что расходы документально не подтверждены, то сумму возмещения они включат в налоговые доходы и доначислят налог на прибыль.

По НДС все тоже неоднозначно. Чиновники трактуют возмещение как сумму, связанную с оплатой товаров, работ или услуг. А она увеличивает базу по НДС исполнителя на основании пп. 2 п. 1 ст. 162 НК РФ. Такие выводы содержатся в Письмах Минфина России от 06.02.2013 N 03-07-11/2568, от 15.08.2012 N 03-07-11/300, от 02.03.2010 N 03-07-11/37, от 26.02.2010 N 03-07-11/37 и от 22.06.2010 N 03-07-08/183.

Исключение сделано для нескольких ситуаций, в частности:

Для средств, получаемых застройщиком от участников долевого строительства в порядке возмещения затрат на строительство недвижимости. И то, только если сам застройщик строительные работы не осуществляет, а привлекает к ним подрядные организации (Письма Минфина России от 20.11.2012 N 03-07-10/29, от 15.08.2012 N 03-07-10/17 и от 03.07.2012 N 03-07-10/15);

Компенсаций административных штрафов арендодателю за нарушения, которые допустил арендатор транспортного средства (Письмо Минфина России от 11.10.2012 N 03-07-11/408).

Но главная неприятность заключается в том, что с сумм, связанных с оплатой товаров, работ или услуг, НДС определяется по расчетной ставке (п. 4 ст. 164 НК РФ). Выходит, что исполнителю придется перечислять налог в бюджет из собственных средств, то есть из средств, полученных от заказчика в качестве компенсации расходов.

Хотя бы частично сгладить негативные последствия можно, если предусмотреть в договоре, что сумма возмещаемых расходов увеличивается на сумму НДС. Завышение устанавливается таким образом, чтобы после определения НДС по расчетной ставке у исполнителя оставалась бы лишь сумма реальных расходов. Однако такое завышение налоговики, вероятнее всего, обяжут компанию включить в базу по налогу на прибыль. Потому как формально она не является компенсацией расходов исполнителя.

Примечание. Налоговики считают, что отдельное возмещение затрат исполнителя облагается НДС , так как связано с оплатой товаров, работ или услуг.

Учет у заказчика

Сумму возмещенных расходов заказчик признает в налоговом учете. Но делает это не в разрезе отдельных расходов: транспортных, командировочных и т.д., а отражает единой суммой на основании отчета исполнителя, который и является единственным контрагентом заказчика в этой операции.

Если в составе компенсируемых расходов заказчик перечисляет и сумму НДС, то этот вариант оформления самый невыгодный для него. По мнению чиновников, он не вправе принять к вычету этот налог. Аргументация Минфина России основана на п. 18 Правил ведения книги продаж (утв. Постановлением Правительства РФ от 26.12.2011 N 1137). В нем не явно, но указано, что счет-фактура по суммам, связанным с оплатой товаров, работ или услуг, выставляется в одном экземпляре, который остается в книге продаж исполнителя.

Соответственно, без счета-фактуры у заказчика нет основания для вычета НДС. Такой вывод содержится в Письме Минфина России от 06.02.2013 N 03-07-11/2568.

Сумму завышения компенсации на расчетный НДС вряд ли удастся учесть в налоговых расходах, так как формально это не оплата работы или услуги по договору и не компенсация расходов исполнителя.

Формулировка договора в случае, когда расходы возмещаются сверх цены договора

Компании прописывают условие: "Стороны договорились определить цену Договора в сумме 1 000 000 (Один миллион) руб. с учетом НДС по ставке 18%. Сверх указанной суммы Заказчик обязуется компенсировать Исполнителю затраты, связанные с исполнением Договора, без учета "входного" НДС в порядке, прописанном в разд. 4.2 Договора".

При оплате расходов непосредственно третьим лицам ответственность за пороки в документах несет заказчик

Максимальный контроль за действиями исполнителя дает вариант, когда заказчик оплачивает расходы третьим лицам. В этом случае документы выставляются на имя заказчика, исполнитель в них даже не упоминается.

Учет у исполнителя

Расходы в учете исполнителя не отражаются. Лишь в отчете он обосновывает необходимость тех или иных затрат и их связь с исполнением договора. Соответственно, налоговых потерь он не несет. Но с административной точки зрения (согласование перечня затрат и их оплаты) этот вариант для исполнителя самый сложный.

Учет у заказчика

Компания признает сумму расходов в налоговом учете и принимает к вычету "входной" НДС. Главное, подтвердить их экономическую обоснованность. Для этого нужен подробный отчет исполнителя о том, зачем нужны были те или иные траты.

Без надлежащего обоснования налоговики могут отказать в признании расходов. Особенно если они произведены в интересах физлиц - работников компании-исполнителя. Такое возможно при компенсации командировочных расходов на проживание и проезд. Кроме того, если при проверке инспекторы обнаружат недочеты в документах, то претензии они предъявят именно заказчику.

Формулировка договора в ситуации, когда расходы оплачивает третьим лицам сам заказчик напрямую

Компании прописывают условие так: "2.1. Стороны договорились определить цену Договора в сумме 1 000 000 (Один миллион) руб. с учетом НДС по ставке 18%. <...>

5.3.1. Заказчик обязуется оплачивать расходы, необходимые Исполнителю для исполнения Договора. Для этого Исполнитель в порядке п. 5.3.7 Договора заявляет необходимые ему затраты, а Заказчик в порядке п. 5.3.8 Договора согласовывает и оплачивает их".

Для исполнителя выгоднее включить расходы в цену договора, а для заказчика - оплатить третьим лицам

Предположим, компания заказала организации-исполнителю провести в рекламных целях конференции в разных городах России от Калининграда до Владивостока. Стороны договорились, что вознаграждение исполнителя составит 1 180 000 руб. с учетом НДС плюс компенсация командировочных расходов персонала компании-исполнителя.

По итогам выполнения договора сумма возмещаемых затрат равна 320 000 руб. плюс "входной" НДС по ставке 18% в сумме 31 000 руб. Рассчитаем налоговую нагрузку обеих сторон при разных способах оформления возмещения (см. табл. ниже).

Таблица

Как изменится налоговая нагрузка сторон при разных способах оформления компенсации расходов

|

Сумма возмещаемых расходов включена в цену договора, руб. |

Компенсация выплачивается сверх цены договора, руб. |

Заказчик оплачивает возмещаемые расходы третьим лицам, руб. |

|

|

Учет у исполнителя |

|||

|

Налог на прибыль с выручки |

(1 320 000 руб. x 20%) |

(1 000 000 руб. x 20%) |

(1 000 000 руб. x 20%) |

|

(320 000 руб. x 20%) |

|||

|

НДС к уплате в бюджет, полученный от заказчика |

(1 320 000 руб. x 18%) |

(1 000 000 руб. x 18%) |

(1 000 000 руб. x 18%) |

|

НДС к уплате в бюджет по расчетной ставке |

48 814 (320 000 руб. : 118 x 18) |

||

|

"Входной" НДС к вычету |

|||

|

Увеличится на 169 000 (264 000 - 64 000 - 31 000) |

Увеличится на 217 814 (200 000 + 48 814 - 31 000) |

Увеличится на 200 000 |

|

|

Учет у заказчика |

|||

|

Уменьшение налога на прибыль в результате признания расходов по договору |

(1 320 000 руб. x 20%) |

(1 320 000 руб. x 20%) |

(1 320 000 руб. x 20%) |

|

НДС, перечисленный исполнителю |

(1 320 000 руб. x 18%) |

(1 000 000 руб. x 18%) |

(1 000 000 руб. x 18%) |

|

"Входной" НДС к вычету |

|||

|

Уменьшится на 264 000 |

Уменьшится на 264 000 |

Уменьшится на 295 000 (-264 000 + 180 000 - 211 000) |

|

Если нужно регламентировать расходы сверх бюджета, воспользуйтесь нашими рекомендациями. Они подскажут, как усилить бюджетный контроль и сократить количество заявок вне бюджета, по каким правилам учитывать сверхбюджетные платежи, инициированные генеральным директором или собственниками компании.

Чтобы часто не корректировать бюджет и не искать деньги на незапланированные расходы, утвердите основные правила согласования заявок на сверхбюджетные расходы. Для этого создайте отдельный регламент или выделите раздел в общем бюджетном регламенте. В документе пропишите:

- какие расходы в компании считать сверхбюджетными;

- как согласовывать заявки на сверхбюджетные расходы;

- как финансировать сверхбюджетные расходы;

- что делать, если собственники и директор сами тратят сверх бюджета.

Какие расходы в компании считать сверхбюджетными

В регламенте согласования сверхбюджетных расходов дайте определение сверхбюджетным расходам и обозначьте их виды. Например, разделите на две группы в зависимости от того, есть статья в бюджете или нет, проходит ли по сумме.

Как регламентировать процедуру согласования заявок на сверхбюджетные расходы

Формула. Расчет скорректированных плановых операционных затрат

ЗО скi = В скi х К зо

Критерии существенности отклонений, которые могут вызвать срочную корректировку бюджета, пропишите заранее в общем бюджетном регламенте компании и продублируйте в регламенте согласования расходов сверх бюджета. Ответственность за привлечение внебюджетных источников возложите на руководителя компании.

Что делать, если собственники и директор сами инициируют сверхбюджетные расходы

Чтобы другие участники бюджетного процесса не несли ответственность за сверхбюджетные расходы, которые инициировали собственники или руководитель компании, сделайте так:

- предусмотрите в финансовой структуре компании ЦФО «Администрация», владельцем бюджета которого будет генеральный директор;

- создайте в структуре бюджета ЦФО «Администрация» группу статей «Расходы руководства» или «Расходы на непредвиденные нужды компании», по которым учитывайте все сверхбюджетные расходы по решению собственников и директора.

Когда вы будете рассматривать итоги бюджетного периода, это позволит без больших трудозатрат вывести перерасход, очищенный от сверхбюджетных расходов по решению руководителя и собственников. Так получится справедливо оценить качество работы финансового директора и бюджетного контролера в сфере бюджетного управления. Такой подход решает две главные проблемы:

- за сверхбюджетные расходы ЦФО «Администрация» несут ответственность сами инициаторы таких расходов - руководитель и собственники;

- такие сверхбюджетные расходы не будут прямо влиять на результаты выполнения бюджетов других ЦФО.

Подготовлено по материалам

Организационные операции в потоках должны быть согласованы по продолжительности затрат времени на их выполнение. Время на выполнение организационных операций должно быть равно или кратно такту потока (τ). В многофасонных потоках с цикличным запуском оно должно быть равно или кратно цикловому такту (τс).

Затраты времени на неделимые операции имеют различную продолжительность и поэтому скомплектовать неделимые операции в организационные с равной или кратной такту продолжительностью времени невозможно. Поэтому допускают отклонения от расчетного времени такта ±5% (практически допускают ±10%).

Затрату времени организационной операции (t р) рассчитывают по формуле

где К - количество рабочих, занятых на выполнении организационной операции.

Кратные операции часто рассчитывают в потоках большой мощности (с маленьким тактом), когда время " ряда неделимых операций больше такта потока в 1,06 (1,11) и более раза. К - всегда целое число.

Эта формула выражает основное условие согласования времени операций: время организационной операции должно быть равно или кратно такту потока с отклонением от него ±5% (±10%).

В многофасонных потоках с цикличным запуском основное условие согласования имеет вид

где С - цикл одновременно изготовляемых моделей; t р.А, t р.Б и т. д. - затраты времени на операцию по моделям А, Б и т. д.

Как видно из формулы, затрата времени на организационные операции в многофасонных потоках согласуется по всем моделям, т. е. определяется затрата времени организационных операций на все модели (суммарно). При этом затрата времени на отдельные модели в организационной операции может быть различной. Например, при τ ср =100 с, С=3 и К= 1

Однако t p.А может быть равно 285÷315 с, а t р.Б и t p.C в в этом случае должны быть равны нулю. Это означает, что на этой операции исполнитель обрабатывает только одну модель, а две последующие модели, лежащие в соседних ячейках транспортера, он пропускает. Это нарушает ритм работы потока и затрудняет укладывание обработанных изделий в ячейки транспортера. Поэтому в многофасонных потоках с цикличным запуском, помимо основного условия согласования, определяют еще дополнительное условие согласования времени цикловых организационных операций. Дополнительное условие согласования определяют по формуле

где t cp - средняя затрата времени организационной операции на одну модель, с;

t o.р - допускаемое отклонение в расчетном времени цикловых операций, с. Оно, в свою очередь, определяется по формуле

где L - шаг рабочего места (при изготовлении пальто равен 1,3 м);

l - шаг гнезда транспортера (при изготовлении пальто равен 0,55-0,7 м);

t о.ф - фактически допустимое отклонение времени при выполнении операций в результате полома иглы, перезаправки нитки шпули и т. д., с.

Для ручных операций t о.ф принимают обычно равным 60 с, для машинных - 90 с.

Квадратные скобки в формуле означают, что здесь учитывается только абсолютная величина отклонений. Знаки учитываются при проверке по Σt o . *

* (Σt o - сумма подряд идущих отклонений от среднего времени организационных операций с одинаковым знаком. Это условие принимают во внимание, когда в потоке изготовляют одновременно более четырех моделей. )

В согласование операций входит также определение возможности применения кратных операций при условии работы без смещения (без обмена) * и проверка шага гнезд. Возможность применения кратных операций при работе без обмена определяется по формуле

* (Работа без смещения (без обмена) - когда изделие не меняет ячейки, в которую оно уложено при запуске; рабочий берет изделие или деталь и после обработки успевает положить его в ту же ячейку. )

где К - возможная кратность при работе без смещения;

L д - диапазон охвата руки рабочего; он принимается равным:

при работе сидя 1,3-1,35 м;

при работе стоя 1,4-1,45 м.

Знак "≤" означает, что кратность при работе без смещения может быть равна или меньше целого числа, полученного по этой формуле. Например, требуется определить возможность применения обыкновенных кратных операций, выполняемых вручную сидя, если L д = 1,35 м; τ = 100 с; l = 0,5 м; t о.Ф = 60 С. Подставляя значения в формулу, получим

Это означает, что в данном конвейерном потоке при работе без смещения могут выполняться кратные операции, рассчитанные не более чем на двух рабочих.

Условия согласования улучшаются с уменьшением значений величины l - шага ячеек. Поэтому на ряде фабрик гнезда на транспортерах делают более короткими, а ширину лент транспортеров несколько увеличивают, оставляя площадь гнезд примерно равной площади, рекомендованной в литературе. В транспортерах КЗ и КМ длина гнезд уменьшена до минимума.

Проверка шага гнезд для равных операций однофасонного потока производится по формуле

где t о.ф = 60 с для ручных работ;

t o.ф - 90 с для машинных работ;

L - шаг рабочего места.

Из формулы видно, что шаг гнезд проверяется только для машинных работ при t о.ф = 90 с.

В многофасонных потоках шаг гнезд проверяется для цикловых операций по формуле

где L - шаг рабочего места;

t o.р - допускаемые отклонения от расчетного времени.

При меньшем шаге гнезд лучше обеспечиваются условия согласования времени операций в потоке. Но сильно уменьшать шаг гнезд нельзя, - так как это осложнит условия укладывания и нахождения деталей в гнездах транспортера. Это учтено в транспотерах КЗ и КМ путем использования места по высоте.

В многофасонных секционных и агрегатно-групповых потоках комплектование операций производится по каждой секции в отдельности.

Комплектование операций можно выполнять в форме таблицы (табл: 18).

При комплектовании неделимых операций в организационные учитываются основные и дополнительные условия согласования, а также ряд других технологических и организационных требований, изложенных ниже.

Многие застройщики и прочие участники строительного процесса сталкиваются с проблемами в вопросах согласования сметной документации. В чем же особенности проведения таких работ? Какие моменты при оформлении сметной документации должны браться в расчет? Как рассчитывается сметная стоимость?

Основы согласования документов

Процесс согласования сметной и технической документации во многом зависит от места, где находится сооружение. При этом процесс согласования бумаг в отношении определенного проекта проходит во многих организациях, официально уполномоченных на осуществление подобных функций. Специальные структуры проверяют документацию на факт соответствия действующему техрегламенту и требованиям ГрК РФ. Не меньшее внимание уделяется и сметной документации, которая проверяется на факт актуальности, обоснованности трат и соответствия цен тем, что действуют на рынке в момент постройки.

Если говорить в общем, то согласование проектно-сметной документации должно проходить с участием следующих структур:

- архитектора района;

- Роспотребнадзора;

- управы города;

- органов ГО и ЧС;

- регионального органа, занимающегося вопросами градостроительства и архитектуры;

- энергосбытовых компаний;

- департаментов, занимающихся природоохранной деятельностью и городским имуществом;

- ГУОП и так далее.

Если объект возводится на охраняемом участке, имеющем какое-либо культурное или историческое значение, что может потребоваться дополнительное согласование. Но сметная документация в такой ситуации, как правило, остается без изменений.

Особенности составления сметы

Чтобы упростить процесс согласования сметной документации, стоит внимательно подходить к составлению бумаг и привлекать к расчетам только профессионалов. Важно учесть, что стоимость капремонта или строительства представляет собой общий объем расходов, которые необходимы для реализации того или иного проекта. Для вычисления стоимости работ часто применяются базовые параметры, то есть стоимость строительства (реконструкции) аналогичных объектов. Далее с применением обоснований осуществляется разработка проектной документации, в которой должны быть уточнены технико-экономические параметры или решения.

Что касается сметной стоимости, то под этим термином подразумеваются расходы на возведение (реконструкцию) сооружения с учетом уже готовой проектной документацией. Решение вопросов по разработке и согласования проводится по поручению инвестирующей стороны (заказчика) в процессе разработки проекта.

По размеру сметной цены можно вычислить размер капвложений в процессе инвестирования строительства (ремонта) здания. Кроме того, вычисленная стоимость используется при оформлении договора по закупке товаров, а также в процессе расчетов по факту выполняемых работ. Смета зачастую является базой для проведения учета и составления отчетности, а также оценки работы строительных компаний.

Чтобы ускорить процесс согласования сметы, при расчете последней должны быть учтены следующие моменты:

- Рабочая документация и проект — в том числе и схемы, спецификация оборудования, пояснительные записи к проекту и так далее.

- Существующие на момент составления документации нормативы в отношении смет. Здесь же должны быть учтены расходы на транспорт, покупку оборудования и мебельной продукции.

- Соответствующие решения со стороны органов федеральных и муниципальных властей в секторе возведения сооружений и капремонта.

При оформлении сметы важно учесть и требования к составу таких бумаг. В частности, в состав документации должны входить объектные, объектно-сметные и локально-сметные и локальные расчеты. Необходимо приводить и сметные расчеты, а также общие сводки расходов застройщика при возведении (реконструкции) объекта.

Каждый из видов расчетов имеет индивидуальные особенности. К примеру, локальные сметы представляют собой первичные документы, которые оформляются для конкретного типа мероприятий. Что касается локально-сметных вычислений, то они потребуются при неопределенности в расходах и необходимости их уточнения. Последние расчеты проводятся с учетом задания на разработку проекта, результатов техобследования сооружения, а также перечня работ, необходимых для выполнения поставленных задач.

В процессе составления сметы на возведение или капремонт сооружения должны использоваться общие принципы образования цены, которые действуют на момент составления документов. При этом цена исходных материалов может изучаться как инвестирующей стороной, так и подрядной организацией на этапе оформления подрядного соглашения по выполнению работ.

В процессе определения цены должны составляться следующие документы — инвесторские сметы с точными вычислениями расходов (в том числе вероятных издержек), а также сметы подрядчика в случае, когда договор составляется на базе тендерной документации. Стоимость сооружения (строительства, ремонта) определяется посредством составления сметы. Последняя оформляется с учетом действующих тарифов, норм и расценок.

Чтобы согласование сметы не вызывало сложностей, важно точно определить сметную стоимость. При этом к вниманию должна приниматься следующая документация:

- Непосредственно в проекте — сметные вычисления на конкретные типы расходов, общие вычисления затрат на возведение объекта, локальная и объектная смета;

- Для рабочих документов — сметы локального и объектного типа.

Как только проект готов (сметная и техническая часть), документ передается для согласования.

Следующий этап — экспертиза со стороны уполномоченных инстанций. По завершению экспертизы и после получения положительного заключения документация утверждается заказчиком.

Последний этап — получение разрешения со стороны организаций госархстройконтроля. Только после этого начинается само строительство.

Возможно, будет полезно почитать:

- Диспансеризация детей первого года жизни: в чём заключается данная процедура? ;

- Документы для получения пособия при рождении ребенка ;

- Как получить бонусы на PokerStars до $600 на депозит Новогодние star code для покерстарс ;

- Какие есть бонусы на депозит в Покер Старс? ;

- Евро сравняется с долларом: сколько осталось? ;

- Обрушение рубля начнётся уже в этом августе ;

- Как пишется объяснительная образец ;

- Процесс обслуживания гостей в отеле Организация гостей в процессе проживания ;